成本數據、成本管控是企業主用來管理企業獲利的一個重要數據,成本數據對企業是很重要的「資訊」,唯有能快速完整結算出正確的成本,透過量化後的成本數據進行企業管理,透過成本中的數據找出企業目前發生的問題,遇到的困難,進行找出改善方式,才能做成本做好管控,進而降低成本,進而協助企業制定最佳的銷售策略,讓企業得到更大的獲利,才是成本分析最重要的目的。一般企業內部的成本會有兩種,一個是標準成本,一個是實際成本。

- 標準成本:是企業在正常運作下生產製造產品花費的成本,一般會由研發單位在研發初期依據設計概念、依據正常無異常狀況下、依據以往經驗預估可能的成本,制定的目的是希望透過標準成本預估對外合理的售價,達成企業的獲利,另外也可以透過標準成本進行管理分析知道目前成本波動影響的因素。

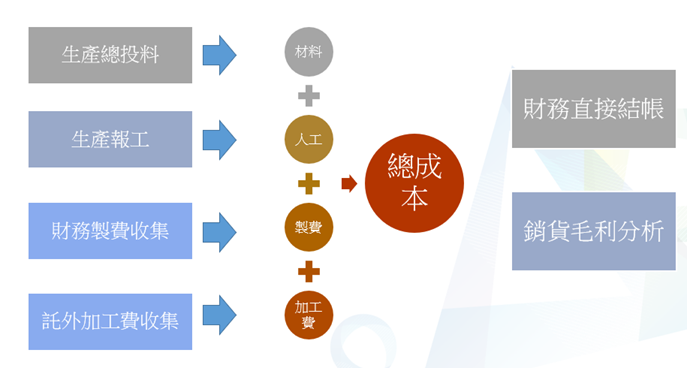

- 實際成本:企業依據實際運作狀況,每個月計算一次,當月產品的實際成本數據,包含生產時候原物料的投入、人員薪資成本、企業營運當月發生的製造費用金額和生產製造時候支付給委外廠商的加工費金額等當月相關數據會總計算出來的成本數據,實際成本可以用來作為當月銷貨獲利毛利的統計,也可彙總統計庫存剩餘的實際存貨金額,了解可能的存貨資金壓力等。

一般企業成本遇到的困難

一般企業在成本結算上會因為人力和能力等因素無法做好實際成本的計算,所以會用簡易的定期盤存制做管理,定期盤存制就是有定期去現場點貨,存貨的現況必須實際盤點後才知存貨的數量,所以定期盤存制又稱實地盤存制。該作法對於存貨和庫存掌握度很低,無法快速知道每個時點庫存實際狀況,相對銷貨毛利數據也要等到期末結帳後才知道,對於老闆在管理企業是很大的風險,相對的也容易忽略了很多成本變動的因素也無法掌握企業營運上很多問題。

成本計算最重要的條件就是要企業完整的營運紀錄,用這些數據做為計算依據,例如要有完整的廠商採購進貨資訊才能計算出材料的月加權平均成本,需要有生產製造完整的領退料紀錄才能計算製造的材料成本等,且這些數據資料是分散在企業內部每個職能上,需要各職能日常完善資訊紀錄,月底成會人員才能依據這些數據會總結算實際成本,但實務上這些單據常常會有紀錄不完整和資訊不正確等狀況,月底常需花費大量時間檢核單據和排除錯誤後才能進行成本結算,如無法有效管控這些錯誤或是提升效率,成本數據與分析也會存在精準度的落差風險。

好的成本計算需要對產業趨勢、工廠實際的生產流程及企業相關流程和財務資訊等各相關成本結構因素有充分的瞭解,另外也需搭配企業各職能快速回饋完整數據後才能結算出正確有價值的成本資訊,企業主方能制定正確的策略隨時快速調整企業經營方向確保企業獲利。